個人再生とは

個人再生とは

個人再生とは、債権者全員に対して、借金を減らして、3~5年で分割して支払う手続きです。

多重債務の解決方法の一つです。

元金まで減額、カットできるので、任意整理より減額され、支払がラクになることが多いです。

個人再生は、法律で認められた裁判所を使った手続きです。裁判所に申立をして認めてもらうものです。流れなどは、各地の裁判所によって、かなり違います。この記事では、神奈川県の裁判所での流れを前提にしています。

借金を抱えていて、今のままの支払は難しい、元金をすべて払うのも難しい、というときに使う手続きです。

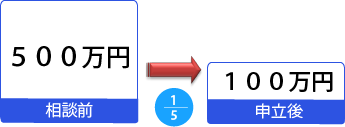

具体的に、どのくらい減額してもらえるかは、借金額・財産額や使う手続によって違いますが、多くの場合(借金額500~1500万円)、5分の1に減るイメージです。

個人再生でいくら減らせるか

具体的に、個人再生でいくら借金を減らせるのか見ていきましょう。

個人再生のうち、よく使われる小規模個人再生という手続では、2つの基準を満たした金額まで減らせます。

財産がない人は、最初の基準まで減らせると考えてOKです。

最低弁済額基準

借金の金額から最低弁済額の基準が決まっています。まず、これ以上の支払が必要になります。

| 借金の総額 | 最低弁済基準額 |

|---|---|

| 100万円未満 | 総額 |

| 100万円以上 500万円未満 |

100万円 |

| 500万円以上 1500万円未満 |

総額の5分の1 |

| 1500万円以上 3000万円以下 |

300万円 |

| 3000万円から 5000万円以下 |

総額の10分の1 |

たとえば、借金が400万円の人は100万円以上を払う必要があります。

借金が1000万円の人は200万円(5分の1まで減らせる)。

借金が4000万円の人は400万円(10分の1まで減らせる)ですね。

いくら減らせるかは、借金の額によって変わってきます。

清算価値条件

もうひとつ基準があります。

財産以上の支払です。これを清算価値と呼びます。

自己破産をした場合には、債権者は財産分の配当を受けられるはずです。債権者のこの期待を守るため、個人再生でも、財産以上の支払が必要となります。

預貯金、有価証券、保険金、退職金、不動産等の財産の額を出し、それ以上の金額を払わないといけないとされているのです。

生命保険の解約返戻金については全額、退職金については裁判所によって8分の1から4分の1程度の金額が加算されます。

不動産は査定価格からローンがあればそれを差し引きます。ローンの方が多い場合はゼロと評価します。

これらの財産を処分する必要はありません。そのまま残せます。

これらの財産の総額を清算価値と呼びます。財産を清算したら、いくら債権者の配当になるのかを考え、その額以上の支払をさせる基準です。

清算価値の運用については、地域によって違っています。また、その運用も変更になっていることがありますので、最新の情報をチェックするようにしましょう。

Q.2021年4月の神奈川県の個人再生の清算価値変更点とは?

2つの条件について

表で算出した金額と財産額のどちらか多いほうの金額が、最低支払額になります。

そのため、財産が100万円未満の人は清算価値基準は気にしなくて大丈夫です(どんな人も借金からの最低支払い額が100万円だから)。

両方の額を加算するということではありません。高い方を気にするだけです。

借金額が500万円の方は最低弁済基準からは100万円となります。

財産が150万円ある場合は、100万円を上回りますので、財産基準の額である150万円が最低支払額となります。

財産が80万円の場合には、最低弁済基準の100万円の方が多いので、こちらが最低支払額となります。

減った借金を3年で分割払い

個人再生では再生計画で借金を減らし、その額を分割払いにする提案をします。

原則として3年間で分割払いをしていくことになります。

支払については、再生手続終了後、各業者へ銀行振込で返済します。

カットされた後の借金額が100万円となった場合、毎月3万円弱の支払となる見込みです。

財産が少ない人の借金が1000万円だった場合、200万円まで減らせ、3年での分割払いだと、月額5万6000円程度になります。

返済期間は5年まで延長できる

個人再生では3年で返済するのが原則ですが、この返済期間は特別な事情があれば5年まで延長できます。

「特別な事情」は、比較的ゆるやかに認められています。

減額されても借金が200万、300万円と多くなってしまう場合であるとか、3年の期間中に教育費などの大きな支出が見込まれるとか、3年で払うと、家計が厳しいというような金額であるなどの事情で認められることが多いです。

ジン法律事務所弁護士法人では、返済額が100万円程度でも、特別な事情を主張し、5年弁済が認められた事例もあります。

個人再生のメリット

個人再生手続のメリットとしては、

借金の元本自体を減らせる

減った元本をさらに3~5年で無利息分割払いにできる

弁護士に依頼すれば取立が止まる

自宅を維持しながら、住宅ローン以外の借金を減らせる

解約返戻金の高い生命保険、ローンのない自動車などそのまま維持できる財産も多い。財産自体の処分はしなくていい。

浪費、ギャンブルなどの破産免責不許可事由があっても手続上は問題にならない

破産のように手続き中も資格制限はない

という点があります。

個人再生法という法律はなく、民事再生法という法律上の手続きで、このようなメリットを受けられます。

個人再生のデメリット

逆に、個人再生手続きのデメリットとして

住宅ローン以外のすべての債務を平等に届け出る必要がある(一部の人にだけ優先して返す、などはNG)

官報に載る

書類の準備が必要

財産額以上の支払いは必要なため、財産が一定以上あるとメリットが減る(あまり減額されない)

という点があります。

裁判所を使った手続ですので、任意整理と比べると、給与明細、通帳・・・など色々な書類を準備する必要があります。

官報は、国の広報誌で新聞のようなものです。官報販売所で買うことができます。自己破産や個人再生を使った場合、裁判所経由で官報に住所、氏名が掲載されます。

官報にいつ載るのかというと、小規模個人再生の場合には、再生手続開始決定、再生計画案を提出した後の書面付議決定、認可決定の3回の決定が出た後のタイミングです。決定が出てから、官報に載せる手続をするので、タイミングとしては2週間程度経った後に載ることが多いです。

なお、債務整理、自己破産と共通してのデメリットとして、CIC、JICC、全国銀行個人信用情報センターなど信用情報機関に載りますので、一定期間、借金ができなくなる点があります。

個人再生後、いつから借りられるか、という質問を受けることもありますが、少なくとも、この信用情報機関に載っている間は、大手からの借入は難しいでしょう。

個人再生を使える条件

このような個人再生は、どのような条件を満たせば使えるのでしょうか。

簡単にいえば、条件は2つあります。

これを満たさないと使えません。

まず、1つ目の要件として、あなた自身に

将来において継続的にまたは反復して収入が見込めること

が必要です。

普通のサラリーマンはもちろん、自営業者、アルバイト、パート、年金受給者でもこの要件はみたすことになり、個人再生は使えます。

厳密にいえば、このうちサラリーマンのように安定した給料をもらっている人については、通常の個人再生(小規模個人再生)以外に、給与所得者等個人再生手続という手続も使えます。選択肢が増える、ということです。

ただ、ほとんどのケースでは、小規模個人再生という通常の個人再生で問題ありませんので、自営業者でも問題なく個人再生が使えます。

無職で収入がない場合には、今後、借金を一部でも支払っていくのは厳しいと思われるので、個人再生は使えません。

個人再生の2つ目の要件として借金の上限というのがあります。

借金の総額が5000万円を超えないこと

が必要です。

ただし、住宅ローンはのぞきます。

たとえば、

個人再生ムリ 個人再生可能 個人再生ムリ

個人再生ムリ 個人再生可能 個人再生ムリということになります。

昔は、この上限額の条件が3000万円とされていましたが、法改正で5000万円要件になっています。

個人再生ができない人

個人再生の条件を満たさない人は、個人再生ができないことになります。

たとえば、無職、無収入、借金返済がなくても家計が赤字の人は、そのままではできません。

家計を黒字にして、自分の収入から払えるような家計収支表が作れなければ個人再生は難しいでしょう。

また、借金額が5000万円を超えてしまっている人も使えません。ここには、住宅ローンは入れません。ただし、保証債務も入れますので、多額の債務の保証人になっていたり、会社経営者が会社を破産、自分は個人再生、というパターンの場合にネックになってくる要件です。

個人再生を使える借金額

収入や財産状況からして、そのままの支払が難しそうであれば、個人再生は使えます。

理論上は、借金総額が100万円未満でも使えますが、この場合は全額を支払わないといけないため、費用をかけてまで個人再生手続きをするメリットはないでしょう。

また、法律上は、借金総額が5000万円を超えてしまうと使えません(住宅ローンを除く)。これが限度額となります。

事例としては、借金額が200万円程度から使う人もいます。

一番多いのは、500万円~600万円前後、そこから1500万円程度までの借金額で使う人も多いです。

上場企業などにお勤めで、2000万円弱の借金額で使う人もいます。

このあたりの高額な借金があると、任意整理では解決できないことがほとんどですので、自宅など財産維持をするなら個人再生しかなくなります。

それ以上の金額ですと、自営業の方が3000万円近くの借金で使うという事例もあります。

個人再生で住宅ローンは別扱い

借金が減額されるのは、住宅ローン以外の借金です(住宅を維持する場合)。

住宅ローンについては減額されません。

そのため、住宅ローン以外の借金については、依頼後、弁護士が代理人になった旨の受任通知を送り、返済を止めますが、住宅ローンだけは、返済を止めず、そのまま支払い続けるのが原則です。

ただ、住宅ローン自体の支払が難しい場合には、住宅ローン条項を使って住宅ローン自体を変更することもあります。

個人再生と延滞金、消滅時効

個人再生では借金が減額されますが、減額の対象となるものは、元金、利息のほか、再生手続開始決定までの延滞金です。

弁護士に依頼した場合、代理人としての受任通知により、事実上の督促は止まります。しかし、再生手続開始決定までの延滞金は請求されることがあります。これも5分の1などの減額を受けられますが、法律上、延滞金が止まる訳ではありませんので、ご注意ください。

5000万円までという借金の条件には、このような利息や延滞金も含みます。

また、支払が遅れて5年以上の時効期間が経っている場合には、消滅時効の主張をすることで、そもそも払わなくてよくなることもあります。

個人再生のご依頼をいただいた場合には、そのような調査も含めて進めます。

神奈川県での個人再生手続の流れ、スケジュール

相談を受けてから、再生計画認可決定までの流れは次のようなものです。

(神奈川県の場合)

① 弁護士に相談

弁護士がお客様の状況等をお伺いし、アドバイスいたします。

個人再生が使えそうか、また他の制度とのメリット・デメリットをお伝えします。

個人再生は無料相談ですのでお気軽に相談ください。

- ➡ 相談方法

- ➡ お持ちいただく資料について

② 弁護士に依頼

無料相談を受けたからといって、ご依頼いただく必要はございません。

また、ご家族と検討するため持ち帰って、後日、依頼ということもできます。

弁護士の回答を検討したうえで、ジン法律事務所弁護士法人にご依頼をご希望される場合、弁護士費用をしっかりと記載した委任契約書を作成します。

③ 弁護士が受任通知を業者に発送

これにより、支払いは止まります。業者から督促も止まります。借入もストップです。

この時点でカードを返還、銀行に借り入れがある場合、預金口座の残高が相殺、口座が凍結されます。

④ 個人再生に必要な資料を集めたり、書類を作成する

申立に必要な書類をご案内しますので、書類の収集をお願いします。

収入に関する書類、財産に関する書類が必要です。

また、弁護士と打合せをしながら、申立書を作成します。

⑤ 個人再生申立

管轄の裁判所に対し、申立書を提出します。

事件番号が付きます。

⑥ (個人再生に関する裁判官面接)

現在、神奈川県の裁判所では、ほぼ省略されています。

ただし、裁判所から書面での質問等があります。それに対して回答をします。

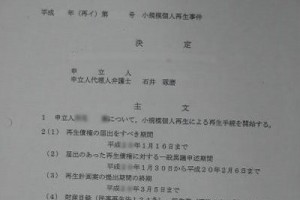

⑦ 再生手続開始決定

個人再生の要件を満たすと裁判所が認めた場合、手続を始める決定を出します。

これにより、債権者からの差し押さえも禁止されます。

また、ここから、将来の支払い額を毎月積み立てる履行テストが始まります。

⑧ 債権届出、異議期間

債権について金額に争いがある場合、ここで手続内の金額を決めることになります。

この間、弁護士口座に将来の支払額を毎月積み立てる履行テストがあります。

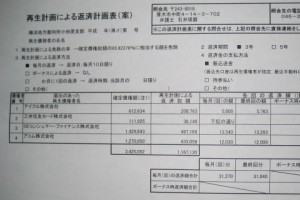

⑨ 再生計画案提出

借金をいくら減らすのか、何年払いにするのか、提出期限までに書面で提出します。ジン法律事務所弁護士法人で作成。

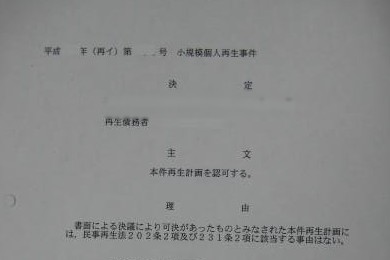

⑩ 再生計画案認可決定、確定、支払開始

再生計画案を債権者に送り、反対があるか聞いたり、意見を聞いたりする手続があります。

問題なければ認可されます。

そこから約1ヶ月で確定、その翌月より支払開始です。

認可された計画案どおり支払うことで、残額はカットされます。

弁護士に依頼した場合、裁判所に面談に行くのは0~1回ということになります(管轄裁判所や事案によって異なります)。

支払開始までの期間は、事案によって異なります。スケジュールとしては、

依頼を受けてから、申立てまでの期間は、最短1~3か月程度、

申立から分割支払開始までの期間は、5か月~7か月程度が一般的です。

申立費用を分割払いとし、履行テストの支払と重なるのが大変な場合、申立てまでの期間に6か月程度かけます。

借金の返済自体は、受任通知を送った後は止まりますので、ご安心ください。また、開始決定が出た後は、差押えもできなくなります。

以上の点は、神奈川県内の横浜地方裁判所管内の運用です。

横浜地裁小田原支部などの裁判所です。

神奈川県以外の場合には、さらに個人再生委員の面接などが入る可能性があります。

また、神奈川県のなかでも、横浜地方裁判所では、個人再生委員が選任される確率が少しずつ高まってきています。

神奈川県の個人再生審査ポイント

このように、神奈川県での個人再生手続でも裁判所で審査があります。

どのような点が審査されるのか、どうすれば個人再生が認められやすいのか解説していきます。

個人再生では家計収支表が重要

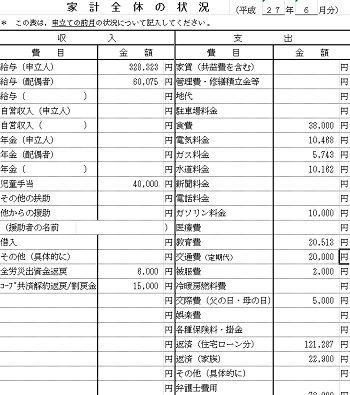

個人再生では、裁判所への申立の際に、家計収支表を3か月分提出します(神奈川県の場合)。家計簿の1か月バージョンのようなものです。

過去3か月の家計の収支を見て、個人再生が認められた場合の返済ができそうかチェックするのです。

家計の収支がギリギリであったり、転職などで過去の収支があてにならないような場合、申立後も家計収支表を付けて提出するケースがあります。

この家計表で、減額されれば支払えるということを示す必要があるのです。

清算価値の基準時は認可時

神奈川県での個人再生でも財産がどれだけあるか審査されます。清算価値の問題です。

財産が多い人は、財産の評価額も厳しくチェックされます。

財産価値に大きな変動がある場合、清算価値の基準時をどうするのかという問題があります。

理論上は、再生計画認可時となります。

しかし、手続の流れからすると、再生計画案を出してから認可されるという順番です。

将来の認可時の清算価値を正確に把握して再生計画案をつくるのは難しいです。

実務上は、申立や再生手続開始決定時の清算価値を一応の基準とし、再生計画案提出時には、大きな変動がないかを報告させる扱いで済ませていることが多いです。

これらは、小規模個人再生手続という債権者の過半数が反対すると通らない手続きの場合です。

債権者の反対があっても借金がカットされる給与所得者等個人再生手続の場合には、もう一つ可処分所得以上の支払が必要という要件があります。

神奈川県での個人再生での司法書士の違い

個人再生については、弁護士事務所のほかに、司法書士も相談を受けていることがあります。

個人再生のやり方としては、

- 弁護士に代理人を依頼

- 司法書士に書類作成を依頼

- 自分で申立

という3種類があります。

理論上は、弁護士の場合には、債務者である申立人の代理人になれるのに対し、司法書士は申立書の書類作成をするという違いがあります。

また、横浜地裁などの神奈川県内においては、最も大きな違いとして、司法書士に書類作成をしてもらい、申立をしたり、自分で申立をした場合、個人再生委員を選ぶ運用がされています。そのための費用が18万円程度かかります。

弁護士が代理人として申立をした場合、問題事案とされない限り、個人再生委員は選ばれない運用になりますので、その費用はかかりません。ただ、最近では、横浜地方裁判所管轄の地域では、個人再生委員が選ばれやすくなってきています。

個人再生委員は、調査や再生計画案のフォローをする人で、裁判所が選びます。

やり方を間違えると費用が余計にかかってしまう手続ですので気をつけてください。

任意整理、債務整理との違い

このような個人再生ですが、他の債務整理方法との違いを説明していきます。

任意整理や債務整理と呼ばれる方法は、利息制限法で計算した元金を全額払うことを前提に一社一社と交渉する方法です。

裁判所を使う手続きではないので、書類の準備や申立のための打ち合わせがいらないなどの点が、あなたにとってはメリットとなります。

ただ、グレーゾーン金利の精算以外には借金は減らない点がデメリットになります。

近時、貸金業者の経営悪化等により、任意整理自体に応じない、任意整理を拒否する業者が増えてきました。応じるにしても返済期間が短い条件だけが提示されたりします。

任意整理を拒否する業者でも、個人再生は拒否しないことがほとんどです。

任意整理でも信用情報機関には登録されます。

そのため、任意整理の方が良いというケースは、すべての債権者を平等に扱えない事情がある、財産が多いので個人再生でも借金が減らない、ような場合です。

書類の準備などは必要ですが、トータルの支払額が安く済む可能性が高い個人再生手続きの方がオススメできる場合が多いです。

個人再生と任意整理の難易度

個人再生と任意整理とで、難易度がどのくらい違うのか質問をされることがありますが、皆さまの借金状況によって違うため、何ともいえません。任意整理を拒否してくる業者がいる場合には、任意整理の成功率はほぼないので、任意整理の方が難易度は高いということになります。

逆に任意整理に応じやすい業者がほとんどであれば、任意整理で揉める可能性は低くなりますので、任意整理の方が難易度が低いということになります。

消費者金融ではなく、クレジットカード会社が借金の中心という場合には、任意整理でも長期間の分割払いに応じてもらえる傾向があります。

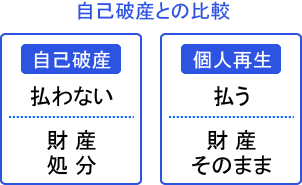

自己破産との違い

自己破産は借金を支払わない方法。

個人再生は、一定割合は支払う方法です。どちらも裁判所を使い、官報に載る手続きです。

どちらの方法をとるか迷う方も多いです。

個人再生は、借金を3年以上の期間にわたり、支払い続けることが必要です。特殊な事情があれば、途中で計画を変更することも可能ですが、原則は、一度決めたら、その通りに支払う必要があります。

借金を少しでも返す、という意思が必要な手続きです。

財産が多い場合は個人再生

財産が多い場合は、個人再生を選ぶメリットがあります。

自己破産を選ぶと、すぐに財産処分が必要になるのに対し、個人再生では、その評価額を払えば良いので、長期分割払いができ、財産を残せるというメリットがあります。

たとえば、借金が500万円、生命保険解約金が80万、自動車が40万、というような財産構成の場合、支払額は120万円になります。破産の場合には、どちらも処分して120万円(から管財費用等を控除)を債権者に配当しますが、個人再生の場合には、120万円を3年間で分割弁済すれば、どちらの財産も残せます。

特に、多額の退職金が支給される職場の場合、自己破産をすると、退職金の8分の1相当額を準備して債権者に配当しなければなりません。これに対して、個人再生の場合には、その額を3~5年で分割返済すれば良いことになります。

免責不許可が心配な場合は個人再生

また、借金の原因が、パチンコ、競馬などのギャンブル、浪費のような場合、自己破産だと免責不許可事由になります。免責が不許可になってしまい借金がなくならないリスクがあります。

これに対して、個人再生では、ギャンブルなどの破産法での免責不許可事由があっても、法律上は認可されることになっているので、使えます。

実際に、ギャンブルやFXが原因で多重債務になってしまい、個人再生を利用し、借金を減額できた人もいます。

さらに、自己破産との違いとして、自己破産の場合には、手続き中に資格制限があります。免責許可決定が確定するまでの間、生命保険の募集や警備員などの資格が必要な仕事には就けない制限があります。

これに対して、個人再生では、そのような資格制限はありません。

自己破産が難しい場合に、個人再生を使って解決できることも多いです。

取締役の欠格事由

自己破産と個人再生の違いのなかで、 以前は、会社の取締役の欠格事由が挙げられていました。

平成18年以前は、破産者は取締役の欠格事由に該当していたため、破産者は取締役、会社役員になれないという点がありましたが、会社法改正により、この決まりがなくなりました。

ただし、現在でも、破産は、委任の終了事由となっていますので、破産手続開始決定を受けると、取締役を退任することになります。その後、また選任してもらえば、取締役として稼働できます。

個人再生の場合は、委任自体が終了しませんので、そのまま取締役、会社役員ということになります。

個人再生と民事再生の違い

個人再生は、民事再生法という法律によって認められた制度です。

民事再生とは違うのか、と聞かれると、民事再生の個人版と考えれば良いかと思います。

民事再生は、会社などの法人が使うことがほとんどで、5000万円を上回るような負債があっても使える、債権者の積極的な同意が必要、実費としてかかる費用が相当に高い、という違いはあります。

個人の方が利用するということは、ほとんどないと思いますので、個人の方は、その違いはあまり考えず、個人版民事再生なのだと理解していれば良いのではないでしょうか。

個人再生とクレジットカードのショッピング債権

個人再生では、キャッシングだけでなく、ショッピングの借金も減ります。

ただ、このショッピングの際に、買ったものをクレジット会社が担保に取っている場合には、買った商品を引き揚げたいと請求されることがあります。

自動車ローンや高いパソコンで個別にクレジットを組んでいるような場合には、そのような請求がされやすいです。

クレジットカードを使った日用品のショッピングの場合に、このような請求がされることはほとんどありませんが、中には、家電量販店系のカード会社で、カードを使ったショッピング商品を引き揚げたいと主張してくるところもあります。

個人再生と銀行カードローンの注意点

個人再生では、全ての借金を平等に裁判所に届出ないといけません。

消費者金融、クレジット会社以外に、銀行系のカードローンがある場合も、同じように受任通知を送り、支払を止めます。

借金が減額されるのは同じですが、銀行カードローンの場合、問題点が一つあります。

それは、銀行の預金口座が別にあることが多いという点です。

そして、受任通知を送った時点での、預金残高が借金と相殺されてしまいます。預金はおろせず、借金の返済に回されてしまうことになります。

また、通常は、銀行の借金は、保証会社がついているので、保証会社に代位弁済という手続きがとられ、保証会社に移っていきます。それまでの間、預金口座が凍結されてしまうことが多いです。移るまでの期間は、銀行によっても違いますが、1,2か月かかることが多いです。

このように凍結されてしまう銀行口座に給料が入金されたりすると、引き出せなかったり、引き出すのに非常に苦労します。

メインバンクに借金がある場合には、あらかじめ給料振込口座を他の銀行に変えておくなどしておいた方が良いです。

個人再生が与える周囲への影響

個人再生をすることで、家族のローンにも影響があるのではないかという声もあります。

借金の整理方法は、個人個人によるものですので、官報や信用情報に載るのも、申立をした人だけです。

申立人が契約者となり、家族カードを発行しているような場合には、そのカードも使えなくなりますが、家族が別に契約しているローン自体に直接影響を与えるものではありません。

また、働いている会社に影響があるのではないかという声もあります。会社に借金がある場合には、債権者となるので、その支払を止めることで仕事にも事実上の影響が出る可能性はあります。

会社に対して借金がない場合には、官報情報をチェックしている会社でもなければ、通常は知られることはありません(裁判所から連絡などもいきません)。

ただ、個人再生の申立には、会社から発行される給料明細、源泉徴収票、退職金見込額に関する資料が原則として必要になりますので、その準備だけはする必要があります。

個人再生をしたことを周りに知られるのはプライドが許さない、という人もいますが、そもそも周りに知られることはほとんどない手続です。

また、裁判所を使って手続にプライドで抵抗を示し続け、借金が増えてしまい、最終的に自己破産しか方法がなくなるという人もいます。

プライドはいったん脇に置いて客観的に状況を見つめてみましょう。

神奈川県での個人再生はジン法律事務所弁護士法人へ

ジン法律事務所弁護士法人では、神奈川県内の各地域での個人再生事件の取り扱いが多数あります。

東京都内での事件もありますが、神奈川県内を中心に活動しています。

個人再生の運用は、各地域によって変わっています。その地域の運用に詳しい専門家に依頼するようにしましょう。

ジン法律事務所弁護士法人では、個人再生の取り扱いが多いことから、債権者から反対意見が出されているかデータベースを作成しています。

債権者が少数の場合や、過半数を1社が持っている場合でも、精度の高い予想ができます。

安心してご相談ください。

個人再生の弁護士費用について

相談料はかかりません。無料相談です。

依頼された場合には、原則として次の費用がかかります。

住宅ローンなし

事件処理に必要な費用としては、手数料29万9000円+消費税です。

特殊なケースを除き、別途着手金・報酬はいただいていません。

また、実費が4万円前後必要になります。

正確な費用は裁判所や債権者数によって変わってきます。

(なお、事案や管轄裁判所によっては、個人再生委員を選任しなければならなくなるため、18万程度必要なこともあります。神奈川県の裁判所の場合、弁護士が代理人となった場合には原則として不要です。)

※参考 横浜地方裁判所ウェブサイト「個人再生手続費用等一覧」

住宅ローンあり

上記の弁護士手数料に10万円+消費税が加算されます。

銀行と交渉したり、再生計画案の作成も追加部分がある等の作業が必要なため、増額されています。

なお、再生計画に基づく分割払いの代行も依頼される場合には、振込手数料分を依頼者の負担とし、これを含めて振込1件につき手数料1100円(税込)が必要となります。

ジン法律事務所弁護士法人では、原則として、弁護士費用は手数料のみで、別途着手金・報酬のように2度の大きい費用がかかることはありません。

着手金、報酬とそれぞれ30万円がかかる事務所よりは、もちろん安いことになります。

ただし、困難な事案や緊急を要する事案については、別途費用がかかることもあります。

弁護士費用は実費を含めて6回まで分割払いが可能です。

弁護士が受任した後は、借金の返済は再生手続き終了まで止まります。

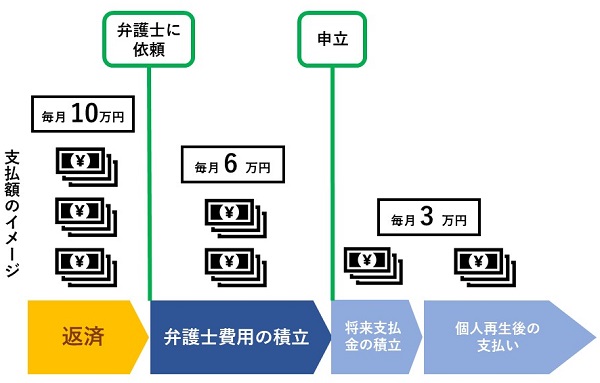

返済の停止、費用の支払、積立、個人再生の支払イメージ

費用の支払についてのイメージ図です。

借金が500万円前後のイメージです。

毎月、10万円の借金を払っていた人は、依頼後は、返済が止まります。

弁護士費用の支払が発生しますが、個人再生の申立後に将来の支払金の積立をするよう指示される裁判所の場合、費用の支払と重なると厳しいという人もいますので、その場合、重ならないようなタイミングで申立をします。

図では弁護士に依頼してから6か月後に申立をしたというケースです。

この場合、毎月の支払金が積立金に変わります。ここで減額となります。

そして、そのまま、再生計画案どおりの支払に移っていきます。

借金返済からみると、10万→6万→3万と毎月の支出が減っていきます。

これに対して、費用の支払と積立が重複しても大丈夫という人の場合、依頼後、2~3か月で申立ができます。

この期間は、債権調査や資料収集に必要な期間ですので、ケースによっては、もっと早めることもできます。

少しでも早く解決したいという方は、このような流れで進めています。

個人再生については、事例豊富なジン法律事務所弁護士法人にご相談ください。無料相談のお申し込みは以下のボタンよりできます。

給料口座の銀行にローンがある

給料口座の銀行にローンがある