ケース紹介

ケース紹介

ケース紹介84 Mさんの事例

横浜市磯子区在住 ( 会社員 / 60代 / 男性 )

借入の理由:リフォーム費用、定年後 債務総額1200万円

横浜市磯子区にお住まいの60代の男性のケースです。

所有しているご自宅の住宅ローンは完済したものの、リフォームローンの残りなどが多額にあり、新型コロナウイルスの影響で減収、支払が難しいとの相談でした。

教育費でカードローン

子供の教育費の負担と、住宅ローンの支払が重なり、不足分をカードローンで借りるようになりました。

ただ、これら住宅ローンとカードローンは、10年以上前に勤務先会社を希望退職に応じた際の退職金で完済しました。

子供の教育費については、借金の大きな理由になっています。

一定の貯蓄や学資保険などで貯めていても、足りないことが多かったりします。

当然ながら、いくらかかるのかが子供の進路によって全く違うため、予想が立てにくいところも借金の理由になりやすい理由です。

奨学金か、借金か

大学の学費等は、子供の奨学金で補填するか、親の借金で補填している家庭が相当あります。

子供の奨学金で補填した場合、早い段階で借金を背負うことになり、20代で自己破産や個人再生をしている人も相当数います。

奨学金破産と呼ばれる状態です。

これに対して、親が借金をして補填し子供には借金を背負わせないというケースも多いです。

親の見栄でもあるでしょう。

ただ、ここで一気に数百万円の債務を負ってしまうと、親がある程度の収入があっても、負債総額が相当になり返済ができない事態になります。

今回のケースでは、そのように厳しい状況でしたが、早期退職による退職金で完済した内容です。

退職金という老後資金を使っているため、借金はなくなったものの、将来の不安が出てくるという内容になっています。

自宅のリフォーム費用

教育費が一段落したと思ったら、築20年を過ぎた自宅の傷みが激しくなり、全面的なリフォームが必要となりました。リフォーム費用は、合計で800万円以上かかってしまいました。

最初は、住宅ローンを組んで、リフォーム費用を借入れようとしましたが、審査に通りませんでした。

そのため、利息の高いカードローンで、借入れをしてリフォーム工事の費用を支払いました。

月々の返済は、20万円ほど。

家族の収入で、その支払は滞りなく続けることができていました。

しかし、元本が大きく利息も高かったため、返済の大半は利息に充当され、債務はほとんど減りませんでした。

不動産を所有するリスク

不動産を所有するリスクとしては、このような修繕関係の費用がかかることです。

不動産はいちど買って終わりではなく、固定資産税以外にメンテナンス費用がかかります。

一戸建てであれば、このようなリフォームが必要なケースもあります。

マンションであっても、多くのマンションで大規模修繕の修繕積立金が不足してるような問題があり、修繕積立金の増額がされることや、ある程度の額の費用捻出が必要になってくることもあります。

そのため、所有か賃貸かと言う選択の際に、初期費用のみで判断するのは危ないです。

賃貸だと、更新料がかかったり、引っ越し費用がかかることを考えて、所有を選ぶ人がいますが、所有した場合には、このようなメンテナンス費用がかかることもしっかり認識しておくべきと言えるでしょう。

そして、このメンテナンス費用は非常に読みにくいところでもあります。

定年退職後の嘱託社員

そのような時期に定年に。

定年退職後、嘱託社員として残ることはできましたが、基本給の保証もなく、収入も下がる見込みでした。

そのため、他社にも就職し、ダブルワークに。

しかし、新型コロナウイルス流行の影響のためか、歩合給が減少しました。

双方の収入ともが落ちてしまい、支払困難となりました。

定年後の個人再生

定年後は、再就職制度や、嘱託社員制度があっても、収入が落ちるのが通常です。

体は元気で働けるのに、それまでの収入を得られないため、年金受給までの間のフォローが必要になってきます。

その際に今回のように、借金があると、生活設計が立てにくいところがあります。

個人再生手続きでは、定年後の収入がどうなるのかチェックされます。

定年前の申立てで、返済期間中に定年時期が来るような場合には、どの程度収入が落ち込むのか、そもそも収入を得られるのかチェックされることになります。

会社の制度などを提出して、これらの可能性を証明していくことになります。

定年後は、この1つの会社でそれまでの収入を維持することが難しく、複数の収入を得る道などが必要になってくるといえるでしょう。

今回のケースでは、ダブルワーク自体は機能していたので、年間ベースでみると収入は安定しており、給与所得者と再生手続きを使うことができました。

今後の家計収入見込

ただ、高齢ということもあり、履行可能性のフォローは必要でした。

妻子と同居しており、双方共が安定収入を得ていること、子も生活費として毎月負担してくれていることを提示。

そのため、世帯の収入としては、相談者の収入の他に、妻の収入と子が負担してくれている生活費があります。

また、正社員として勤務している会社では、定年ははっきりとは決まっていませんでした。

社長からは身体が元気な間は働いて欲しいと言われており、実際に80歳を過ぎて働いている同僚もいることを説明しました。

そのため、返済期間の5年間は、現在の待遇が変わらない予定だと主張しました。

一般的な不安としては、当然ながら健康の健康面のリスク、病気になるリスクなどは考えられますが、これらのリスクは顕在化しておらず、個人再生の履行可能性を判断する際にそこまで考えるのは望ましくありません。

そのため履行可能性についてもしっかりと認めてもらうことができました。

個人再生と自宅の清算価値

住宅ローンを既に完済している関係で、抵当権は抹消されていました。

自宅は無担保不動産となっていました。

そのため、自宅についてはその評価額が、財産として全て清算価値に計上されることになります。

当初は個人再生の利用もできないのではないかと考えられましたが、自宅の評価額は意外に低く、5年弁済であれば充分返済ができる見込みが出てくる評価額でした。

そのため、これらの評価額の資料を揃え、個人再生手続きで申請をしたものです。

再生計画案による減額

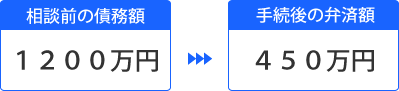

借金は約1200万円でした。最低返済額は5分の1の240万円です。

しかし、自宅の不動産の評価額が約450万円だったため、こちらが基準となりました。清算価値基準での支払となったものです。給与所得者等再生のため、可処分所得基準も問題になりましたが、こちらは最低返済額の240万円程度だったので、支障はありませんでした。

約450万円を支払う内容で再生計画案を作成し、認可されました。

これでも700万円以上の減額となりました。

横浜市磯子区にお住まいの方による個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある