FAQ(よくある質問)

FAQ(よくある質問)

Q.個人再生で相続財産はどうなる?

個人再生手続において、相続財産はどのように扱われるのでしょうか?

相続によって取得した不動産や資産は、財産目録に含める必要があり、清算価値に影響を与えます。未分割の遺産であっても、法定相続分に応じた持分が債務者の資産として評価され、最低弁済額に反映されることになります。本記事では、相続財産が個人再生手続に与える影響、収益不動産や未分割遺産の取り扱い、債権者による差押えのリスクについて詳しく解説します。

この記事は

- 個人再生中に親が亡くなった

- 個人再生を考えているが相続財産を放置している

という人に役立つ内容です。

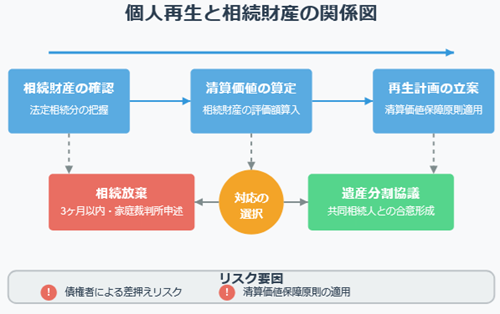

相続財産は財産目録に含まれるか?

個人再生手続では、債務者(再生申立人)の有する全ての資産を洗い出し、その価値を算定して返済計画(再生計画案)に反映させます。

したがって、相続によって取得した財産(不動産を含む)も、原則として債務者の資産として財産目録に含める必要があります。

相続は、人が死亡して初めて発生します。生前であれば問題ありません。生前に債務者に財産を相続させるという遺言があったとしても、死亡していなければ自分の財産にはなりません。遺言自体はいつでも変更される可能性があるものです。

親の死亡等により、債務者が既に相続人となっている場合は、その法定相続分に相当する遺産の価値を清算価値に計上しなければならないとされています。

親が亡くなっている場合、「自分は何も相続していない」と思っているケースでも、遺産分割が未了であるだけで法定相続分の権利を有している場合があるため注意が必要です。

民法第898条は「相続人が数人あるときは、相続財産は、その共有に属する」と定めています。つまり、被相続人が亡くなり複数の相続人がいる場合、遺産分割が完了するまでは、その遺産(例えば実家の不動産)は各相続人が法定相続分に応じた持分で共有している状態になります。

したがって、遺産分割前で名義が被相続人のままの不動産であっても、債務者が相続人の一人である以上、自分の持分に相当する価値は債務者の資産とみなされます。

例えば、被相続人名義の自宅不動産(ローン無し、時価2000万円)が遺産分割未了で残っており、相続人が母と子2人(債務者を含む)であれば、母の法定相続分は1/2(1000万円)、子は各1/4(各500万円)となります。この場合、債務者について500万円の不動産資産があるものとして個人再生の財産評価を行うことになります。

清算価値保障原則と最低弁済額

個人再生には「清算価値保障の原則」と呼ばれるルールがあります。

これは、再生計画による返済総額が、もし債務者が自己破産していた場合に債権者が受け取れたであろう配当総額(=清算価値)を下回ってはならないという原則です。

民事再生法には明文で規定はありませんが、裁判所はこの原則に従って再生計画を認可します。

実務上も、提出された再生計画案が清算価値より低い返済しか約束していない場合、裁判所は認可しません。

したがって、債務者が保有する相続財産についても、その換価価値(市場価格相当額)は最低弁済額に反映されることになります。

具体的には、個人再生では債務額に応じた法律上の最低弁済基準(例えば債務総額の一定割合や一定金額)と、債務者の資産価値に基づく清算価値を比較し、高い方をベースに返済計画を立てます。

相続不動産がある場合、その不動産の市場価値から算出される持分相当額を清算価値に加算します。

例えば、先述の500万円の持分価値を有するケースでは、他の要素よりもこの清算価値が高ければ、最低でも500万円を分割返済する内容の再生計画でなければ認可されません。

逆に言えば、個人再生手続でこの額を債権者に支払う計画を立てれば、自己破産のように資産を処分せずとも相続財産を手元に残すことが可能です。

収益物件である相続不動産の評価

相続財産である不動産が賃貸物件など収益を生む資産である場合でも、基本的な扱いは変わりません。

その不動産自体の評価額(時価)が債務者の資産価値として計上され、清算価値に含められます。

賃料収入があるからといって、債務者の資産評価額を低く見積もることは許されず、共有物件だからといって自動的に低額評価すべきではないとされています。

むしろ、収益物件であることは市場価値を高める要因となり得るため、適正な評価額を算出した上で、その持分価値を清算価値に反映させる必要があります。適正な評価額が申告されていないと裁判所が考える場合には、個人再生委員の選任など負担が増える可能性が高まります。

ただし、収益物件から得られる家賃収入を一部で受領できている場合は、債務者の収入を増加させるため、個人再生における返済計画の履行可能性にプラスに働きます。

個人再生では原則3年間(最長5年間)で計画弁済を行いますが、賃料収入があれば債務者はその収入を返済原資に充てることができます。

したがって、収益物件を保有したまま個人再生を行う場合、資産面で清算価値が増える代わりに、継続的収入源がある分だけ計画弁済を継続しやすいとも言えます。重要なのは、収益物件であるか否かに関わらず、その不動産の価値相当額を債権者に配当できる計画になっているかという点です。

遺産分割未了の不動産(債務整理との関係)

前述の通り、遺産分割が済んでいない状態(未分割の遺産)でも、債務者は法定相続分に応じた持分権を有しており、それは債務者の資産に当たります。遺産分割前の遺産は相続人全員の共有に属しますが(民法898条)、各相続人はその持分割合に応じた権利を持っています。

したがって、たとえ不動産の名義が亡くなった親のままであっても、債務者が相続人である限り自分の持分(共有持分)を財産目録に計上する必要があります。

遺産分割前の相続財産については、「自分は相続放棄したつもり」「口頭で他の相続人に譲る約束をした」といったケースで見落とされることがあります。

しかし、家庭裁判所で正式に相続放棄の手続きをしていない限り法的な効果はなく(民法915条)、また口頭の約束だけでは遺産分割協議が成立したとはみなされません。遺産分割協議が未了であれば、その相続財産は債務者の潜在的な資産と考えられ、個人再生手続でも無視できないのです。

どのような処理がされたのか不明な場合には、相続不動産の登記情報を確認し、亡くなった被相続人から名義が変更されているかどうか確認しましょう。

共同相続人との関係における法的制約

未分割の遺産に属する不動産は、相続人全員の共有状態にあります。

この共有状態では、各相続人は不動産全体に対する持分権を持つものの、単独では不動産全体を自由に処分(売却・担保提供)することはできません。

不動産を第三者に売却したり抵当権を設定したりするには、共有者全員の合意が必要になります。債務者がその不動産に住んでいる場合でも、それは「共有物の使用」の範囲であり、他の相続人の持分権を侵害しない形で行わなければなりません。

例えば、賃貸に出して賃料収入を得る場合も、本来は共有者全員の合意が望ましく、少なくとも自分の持分割合を超える利益を独占することはできないと解されています。

他方で、各相続人は自分の持分そのものを第三者に譲渡することは可能です(民法905条)。つまり、債務者は未分割の不動産について、自らの持分だけを売却することが法律上は許されています。

しかし、共有持分のみを購入する第三者は限られるため、市場価値より低い評価しか得られない恐れがあります。

また、他の共同相続人に無断で見知らぬ第三者へ持分を売却すれば、親族間の紛争を招く可能性があります。そのため、実務的には相続人同士で協議して遺産分割を成立させ、債務者が不動産を取得するか、他の相続人に譲るかを決めることが望ましいでしょう。

債権者による未分割不動産への差押え

債権者は、債務者が相続によって得た持分権に対して強制執行(差押え)を行うことが可能です。

たとえ、不動産が被相続人名義のままで相続登記がされていなくても、債権者は債務者(相続人)に代わって相続登記を申請し、債務者と他の相続人の共有名義に移すことができます。

その上で、債務者の持分に差押えを設定し、競売手続にかけることすらできます。

例えば、父名義の未分割不動産をAとBが共同相続したケースで、Aに借金がある場合、債権者は判決などに基づきAの法定持分(1/2)を差し押さえて競売に付すこともできます。

差押え後の影響として、差押えが入ったからといって直ちに遺産分割協議が禁止されるわけではありません。債務者Aと他の相続人Bは、差押え後も遺産分割協議自体は行うことができます。

しかし、差押え済みの持分について債権者の権利は保全されるため、仮に遺産分割協議で「不動産全部をBが取得し、Aは何も取得しない」と決めても、債権者の差押えはAの持分に存続し、その持分は競売により換価されます。要するに、遺産分割協議によって債権者の差押え効果を覆すことはできないということです。

また、差押え前に債務者と共同相続人が行った遺産分割協議についても注意が必要です。もし債権者が差押えに着手する前に「債務者は遺産を全く取得しない」という内容の分割協議が成立していた場合でも、債権者がそれを知らずに持分差押えを先にしてしまえば、結果的に上記と同じ状況(債権者は差押えた持分の競売を進める)になります。

さらに、債務者と他の相続人が債権者からの回収を免れる目的で意図的にそのような遺産分割をした場合、債権者は民法424条の詐害行為取消権に基づきその遺産分割協議自体を取り消すことができます。破産法の否認制度と同様の制度です。

支払が厳しくなり、個人再生の準備中に遺産分割協議をしていると、結局はこれらの制度により、財産として加算される危険性があります。

債権者による差押え・競売のリスク

債務者が多額の借金を抱え返済が滞った場合、債権者は法的手段として債務者名義の財産を差し押さえて競売にかけることができます。

実家の不動産が相続財産として債務者の持分に属している場合も例外ではありません。前述のように、未分割で名義が親のままでも債権者は相続登記を代行して持分差押えが可能です。

差押え後、最終的にその持分(あるいは不動産全体)が競売により売却されると、債務者や他の相続人の意思に関わらず実家の共有持分が第三者の手に渡る可能性があります。

特に、共同相続人がその不動産に居住している場合、競落人(競売で買った人)との共有関係に入ったり、共有物分割請求によって強制的に売却されたりするリスクが生じます。

実例として、父親名義の実家不動産(ローン無し)を母と息子2人が相続したケースで、息子の一人Aに消費者金融への債務があったとします。Aが返済不能となった場合、債権者は裁判で債務名義(判決)を取得し、Aの法定相続分(例えば1/4)を差し押さえて競売にかけることができます。

その結果、Aの持分を第三者が落札すれば、母・もう一人の息子B・第三者が共有する状態になり、第三者は共有関係を解消すべく裁判所に不動産の分割(現物分割が不可能なら換価分割)を求めることも理論上は可能です。

他の相続人は、これを避けるために、一定の資金が必要になることもあります。

共同相続人との協議の必要性

実家の不動産を守りたい場合、共同相続人同士で早めに協議し、債務整理と相続手続きを連携させた対応策を検討する必要があります。

債務者にとって最善の道は、その不動産の価値を考慮に入れつつ債務問題を解決する方策を取ることです。

相続放棄の検討

債務者がまだ相続開始から3ヶ月以内であれば、家庭裁判所に相続放棄を申述することで初めから相続人でなかったことにできます(民法915条)。相続放棄が認められれば、債務者は実家不動産の持分を一切取得しないため、その不動産は債務者の債権者の手の届かないものとなります。

相続放棄すると実家の権利は他の相続人(例えば母や兄弟)に移るため、債務者自身は不動産の権利を失う点に注意が必要です。実家に住み続けたい場合は現実的な解決にならないこともあります。

自分の取り分をゼロとする遺産分割協議は、債権者との関係で問題になることもありますが、家庭裁判所への正式な相続放棄は、権利として認められているため、破産や個人再生の手続きでも問題になりにくいです。

ただし、3ヶ月の期限を過ぎている場合、特に大幅に過ぎてしまっている場合には、相続放棄が認められないリスクも高いです。

遺産分割協議の活用

相続放棄の期間が過ぎている場合や放棄したくない場合、相続人全員で話し合い、債務者の取り分をどうするか決めることになります。

債務者が不動産を取得する代わりに債務者以外の相続人に他の財産を多く配分するなどの遺産分割案も考えられます。しかし、前述の通り債務者が不動産を全く取得しない内容(取り分0円)の協議は、既に債務者に借金問題が生じている状況下では清算価値逃れとみなされかねません。債権者への対策としては無効化されたり、個人再生でも財産とみなされ、支払い額が高くなるリスクが高く、形式上取り分0円にする協議は意味を持たないことに注意しましょう。

そのため、共同相続人間で協力できる場合は、債務者が実家不動産の権利を放棄したうえで、その持分相当の債務返済について家族が支援するといった方向で検討するほうが現実的です。

家族による債務返済支援・持分買取

債務者以外の相続人に資力がある場合、債務者の負債整理を家族が援助する方法も協議に値します。

例えば、債務者が自己破産する場合、同居の親族が債務者の法定相続分を買い取れば、不動産自体はその親族のものとして残すことが可能です(破産手続では債務者の資産は原則処分され配当に充てられるため、親族がその持分価額を肩代わりするイメージです)。

ただし、この場合でも、名義は買い取った親族のものになるため、債務者自身は所有権を失います。一方、個人再生手続を選択すれば、後述するように不動産を売却せず自分の名義で持ち続けながら、清算価値相当額を分割弁済していくことができます。

共同相続人との話し合いでは、債務者が個人再生を利用する場合に家族の協力が必要か(例えば毎月の返済資金の一部援助など)、逆に自己破産する場合に家族が持分を買い取れるか、といった観点で意見交換するとよいでしょう。

不動産を維持・処分する場合の手続き

債務者と共同相続人の総意として「実家の不動産を維持したい」のか「処分もやむを得ない」のかをまず方向付けすることが重要です。維持する場合と処分する場合で、とるべき手続きが異なります。

不動産を維持したい場合(手放さずに債務整理を行う)、個人再生手続は有力な選択肢です。

個人再生であれば、実家不動産の共有持分を債務者の手元に残したまま、持分価値相当額を計画弁済することで債権者の了解を得られます。

もっとも、増えた弁済額を3~5年で支払う必要があるため、収支の見直しや返済原資の確保について現実的な計画を立てる必要があります。

債務者の安定収入や家族の補助があるかなどを総合的に考慮し、裁判所に「確実に履行可能」と認められる計画を提示することが求められます。

債務者や家族が実家を維持することを断念し、やむを得ず処分する方向で合意することもあります。

この場合、不動産を担保に入れていたり住宅ローンがあるような場合を除き、任意売却で進めることになるでしょう。

共同相続人全員の協力が得られるなら、遺産分割協議で不動産を換価処分する(換価分割)ことを決め、適正に売却して得た代金を法定相続分に応じて分配する方法が考えられます。債務者は自分の取り分を受け取った上で、その資金を債権者への弁済に充てることになるでしょう。これにより、場合によっては個人再生や破産を回避できる可能性もあります(債務額と持分配当額次第では債務完済が可能となるため)。

一方、不動産の売却について、話し合いがつかず時間が経過すると、結局債権者による差し押さえに発展してしまう恐れがあります。

共同相続人全員にとっても不利です。そうならないためにも、早めに家族間で方針を決めて自主的に手続きを進めることが望まれます。遺産分割協議がまとまらない場合は、遺産分割協議のため、家庭裁判所での調停・審判に委ねる方法もあります。

家庭裁判所での遺産分割調停の活用

共同相続人間で遺産分割の話し合いがまとまらない場合、家庭裁判所の遺産分割調停を利用することができます(家事事件手続法に基づく調停申立て)。

調停手続では調停委員が間に入り、各相続人の事情や希望を聞き取りながら合意成立を促します。

債務者が抱える債務整理上の事情(例えば「この不動産を手放すと住む場所がない」「持分を現金化しないと債権者に迷惑をかける」等)も調停の場で説明すれば、第三者を交えた冷静な話し合いが期待できます。

調停で合意が成立すれば調停調書が作成され、その内容に従って遺産分割を実行できます。例えば「不動産は母が取得し、債務者は他の預貯金も含め一切相続しない」等が合意されれば、それに基づいて名義変更や代償金の支払いを行うことになります(もっとも、債務者が何も相続しない場合でも清算価値の問題は残ります)。

調停でも合意できない場合、家庭裁判所は遺産分割の審判を行います。

審判では裁判官が法定相続分や各種事情を考慮して遺産の分割方法を決定します。

典型的には、共有状態を解消するために不動産を競売(または任意売却)して換価し、得られた代金を法定相続分で配分する、といった内容になることが多いです。

いずれにせよ、家庭裁判所での手続きに移行すると最終的に不動産を失う可能性が高くなりますから、債務者としては調停段階で自宅を残せる妥協案が模索できないか検討すべきです。

個人再生の検討をしていくなかで、このような遺産分割調停等を勧めなければならない場合、債権者の返済をどうするかという問題が出てきます。返済余力がない場合、個人再生の受任通知で支払を止めることになりますが、個人再生の申立が遅れた場合には、債権者からの訴訟提起・差し押さえなどの動きは止められません。

遺産分割調停には通常、時間がかかりますので、そこまで債権者が待ってくれるかという問題になります。

相続と再生計画認可との時期

個人再生手続において相続財産をどう扱うかは、再生計画案の作成と認可に直接影響します。ポイントは、再生計画認可決定時までに債務者が有している資産は全て清算価値算入の対象になるということです。

したがって、再生計画案提出前に判明している相続財産(未分割遺産を含む)は漏れなく申告しなければなりません。

仮に、申立後に未判明の遺産が発覚した場合でも、認可前であれば計画案を修正して清算価値に反映させる必要があります。再生計画認可決定後に相続が発生した場合については、原則としてその相続財産は既に確定した再生計画(返済額)には影響を与えません。

再生計画認可後に債務者が新たな財産を得ても、それは債務者の自由財産となり、追加で債権者に配当する義務は生じないからです。

例えば、再生計画認可後に債務者の親が亡くなり新たに遺産を相続しても、既定の返済額が増えることはありません。このため、認可決定後に得た相続財産は債務者が保有し続けることができます。

注意すべきは、再生計画認可前のタイミングで相続財産をどう処理するかです。債務者が再生手続開始後~認可前に相続に直面した場合、以下の選択肢があります。

相続を承認する場合: 法定相続分どおりに取得したものとして清算価値に算入します。たとえ遺産分割協議で取り分を減らしても、債務者の資産隠しと見なされれば結局法定相続分で計算されてしまいます。従って、基本的には法定相続分をそのまま資産評価に組み込んだ計画を立てることになります。

相続放棄をする場合: 再生計画認可決定前で相続開始から3ヶ月以内であれば、家庭裁判所で相続放棄手続きを行うことが現実的な選択肢となります。

相続放棄すればその遺産は初めから債務者のものではなかったことになるため、清算価値に含めずに済みます。最低弁済額が大幅に増えて支払不能になるような場合、認可前であれば相続放棄も検討すべきでしょう。ただし、相続放棄は家庭裁判所での正式な手続きが必要であり、一度放棄すれば翻意できません。また、他の相続人(放棄によって代わりに相続することになる人)の理解も必要です。

このように手続中に、相続が発生(親が死亡)してしまうと、返済計画が大きくずれることがあります。親の病気などで、このような事態が予想される場合には、早めに個人再生の手続きを進める方が良いことになります。

個人再生の相談については、事例豊富なジン法律事務所弁護士法人に、ぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある