FAQ(よくある質問)

FAQ(よくある質問)

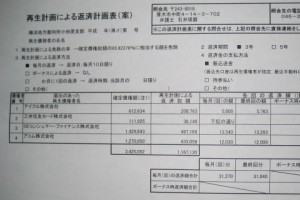

Q.再生計画案とはどのようなものですか?

個人再生が始まった後で、裁判所に出す再生計画案は、借金の元金カットをすること、その分割払いの方法を記載したものです。

地域によって書式は変わっていますが、再生計画案という文章で、借金を何パーセントくらいカットするのか、その支払方法、支払日、少額の債権を一括で払うのかなどを書いた書類を提出します。

その他には、再生計画案の文章をわかりやく表にした返済計画表のようなものを提出します。

どこの業者に、毎月いくら支払うのかをまとめたものですね。

また、通常は、収入や財産に大きな変更がないかについての報告書、毎月の積立金に関する報告書も一緒に提出します。

横浜地方裁判所の運用では、このような再生計画案の金額を出した算出根拠を示す計算シートも提出しています。

さらに、返済期間を3年ではなく、特別な事情によって5年まで延ばす場合には、特別な事情を書いた上申書も提出することになります。

弁護士に依頼して個人再生手続きを進めている場合には、このような再生計画案は弁護士側で作成します。

そのため、みなさまの負担は少ないです。

通常は、毎月の支払期限をどうするのか、少額の債権について一括支払をするかなどの確認がされるのと、積立をした通帳の提出などを求められるくらいかと思います。

再生計画案の期限延長

通常、異議期間の終了日から2~3週間後が再生計画案の提出期限とされています。

したがって、住宅資金特別条項を設ける際には、再生計画案の提出期限までに銀行とその内容についての合意を得ることが望ましいです。

ただし、巻き戻しなど特殊ケースでは、銀行との調整が困難な場合もあります。

もし、再生債務者が所定の期限までに再生計画案を提出できない場合、その再生手続きは廃止となってしまいます(法191条2号)。

そのような事態を避けるためには、裁判所に対して提出期限の延長を申し出ることが可能です(法163条3項)。ただし、特別な事情がない限り、期間の延長は2回を超えて行うことはできません。

再生計画案の調査

再生計画案が裁判所に出されると、裁判所は要件を満たすか調査します。

積立勧告がされている場合には、しっかり積立がされているか履行可能性をチェックされます。

また、財産に変動がある場合には、清算価値の要件を満たすか改めてチェックされます。

さらに、5000万円要件も改めてチェックされます。

手続内で確定した債権の合計額(住宅資金貸付債権等は除く)が5000万円を超える場合、小規模個人再生の適格(法221条)がなくなります。

個人再生申立て時点で再生債権の合計額が5000万円以下だったものの、債権届や調査の結果、再生債権が増加した場合、または別除権付債権の担保不足見込額が増加するなどして、再生債権の合計額が5000万円を超えた場合、再生計画案は認められなくなります。

再生計画案の修正

再生計画案は、提出した後、書面付議決定がされるまでの間(給与所得者等再生では意見聴取決定)であれば、裁判所の許可を得て修正できるとされています。

再生計画案は提出期限が決められており、比較的、短期間で提出をしなければなりませんが、万一、間違いがあった場合には、修正ができるものとされています。

裁判所の許可を得ての修正手続きとしては、事前に裁判所に連絡し、書面付議決定など手続きを進めないように事実上、ストップをかけたうえで、計画案修正許可申請書と修正した計画案を提出することになるでしょう。

裁判所の許可が出されれば、修正後の再生計画案が正式な計画案として取り扱われることになります。

実務上、このような許可を得ての修正以外に、裁判所からの連絡で、形式面などの修正を求められることもあります。そのような場合には、そのまま修正した再生計画案を裁判所に送っていることが多いです。

給料口座の銀行にローンがある

給料口座の銀行にローンがある