ケース紹介

教育費支出説明の個人再生ケース紹介

ケース紹介140 Tさんの事例

厚木市在住 ( 会社員 / 50代 / 男性 )

借入の理由:ギャンブル 債務総額1600万円

教育費がかかる年代の子が3人いる人の個人再生の相談がありました。

中高生の親が個人再生をする場合、裁判所では、教育費や学費の見込みを説明するよう求められますので、教育費・学費支出と個人再生の関係について解説しておきます。

個人再生の教育費問題

個人再生手続きにおいて最も重要なのは、返済計画の履行可能性です。

債務者が返済を継続できる見込みがなければ、裁判所は個人再生を認可しません。

この履行可能性を検討する際に特に慎重な考慮が必要となるのが、教育費の問題です。

教育費は家計支出の中でも最も予測が困難な費目として知られています。

子どもの進路選択によって費用は大きく変動し、その振れ幅は数十万円から場合によっては数百万円に及ぶことも珍しくありません。例えば、高校進学一つを取っても、公立か私立かで年間の学費に数十万円の差が生じます。さらに、入学時には制服代や教材費など、まとまった額の支出も必要となります。

個人再生と受験費用

不確実性を高める要因は、入学金や授業料だけではありません。

受験に向けた準備期間中の支出も、予測が極めて困難です。塾や予備校の選択、模擬試験の回数、受験する学校の数など、変動要因は多岐にわたります。特に、受験までの期間が長くなればなるほど、その不確実性は増大します。

『二月の勝者』というマンガは中学受験のストーリーですが、受験は課金ゲームなどの名台詞を出しています。中学受験に限らず、塾や予備校では、基本料金以外に夏期講習、日曜講習など色々なオプションが出てきて、入塾時に想定していた費用を大幅に上回ることが多いです。

個人再生の返済期間中に複数の子どもが中学生や高校生である場合、この不確実性はさらに増します。

それぞれの子どもの学力や志望校が異なれば、必要な教育費も大きく変わってきます。また、兄弟姉妹の年齢差によっては、教育費の支出が集中する時期と分散する時期が生じ、返済計画に大きな影響を与える可能性があります。

そのため、個人再生の申立てにあたっては、教育費支出の見込みについて詳細な説明が求められます。

現在の教育費支出

個人再生では、直近3ヶ月の家計支出を出します。

ここで、実際にかかった教育費支出の実態を明確に示すことが重要です。

この教育費が毎月違うような場合には、年間の支出なども報告することが多いです。

預貯金通帳からの高額な出金があり、学費に使用したような場合には、学費の領収書などの客観的な証拠を出すことも多いです。

今後の教育費支出

実際に支出した過去の教育費支出以外に、今後予想される教育費の変動について、可能な限り具体的な見通しを示します。

例えば、受験を控えている場合は、志望校の学費や受験にかかる費用の概算を示し、それらをどのように工面する計画なのかを説明します。

親族の援助を受けられる場合や奨学金利用の予定などがあれば具体的に説明したほうが良いでしょう。

将来のことはわからないものの、想定される幅はある程度わかるはずです。

裁判所によっても、どの程度の見込みを示すことで履行可能性を認めるのかはばらつきがあります。

比較的、具体的に金額見込みを示した事案を紹介します。

教育費支出があった個人再生事例

厚木市にお住まいの50代男性Tさんの事案です。

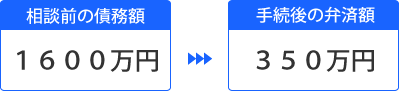

住宅ローンあり、それ以外に約1600万円の債務がありました。

清算価値としては保険などもあり350万円でした。

清算価値が支払最低額の基準となるケースです。

債権者約1600万円の内訳としては、SMBC(プロミス)、ニコス、楽天カードなどが大手債権者でしたが、小規模個人再生による再生計画案への反対はありませんでした。

借入の理由としては、ギャンブルでした。

若い頃から、パチンコ・パチスロ支出があったとのこと。当初は、収入の範囲内でやっていましたが、借金をしてやってしまうこともありました。

結婚後、自宅購入時に、借金があることが発覚してしまい、このときは300万円を親が立て替えてくれるなどしたとのこと。

しかし、また、同じことを繰り返してしまい、両親や妻に立て替えてもらうことも。

これで止めようと決心したものの、1年後には、またパチンコを繰り返してしまう生活になりました。完済した銀行等から再度、借入をして徐々に借金が膨らんでしまいました。

ここでパチンコを止めることができる環境となりました。

転勤となり営業職から内勤になりました。実はパチンコに行っていたのは勤務中だったとのこと。

土日は家族と過ごすライフスタイルだったので、パチンコに行く機会がなくなり、パチンコを止めることができたとか。

できた借金について、副業などで返そうとするも追いつかず、個人再生の相談に来たという経緯でした。

個人再生での教育費の説明報告書

3人の子がいたため、今後の教育費見込みについて説明し、将来の見込み家計収支なども作成しての申立を勧めています。

長男が大学3年、次男が公立高校2年、三男が中学1年生という家族構成でした。

長男にかかる大学の学費は、年間125万円程度。

残るは4年生分で、卒業予定。長男の学費については、すでに奨学金を受けており、機関保証を利用していました。若干の不足分は、賞与貯蓄分で補っていました。

次男は、高校2年で、教育費は年間11万円程度。大学受験を検討しており、予備校代の見込みとして年間60万円程度がかかるとしています。大学に進学した後は、奨学金を受けてもらい、不足分を賞与で補う予定でした。その頃には、長男への補填が終わっているため、大きな支出増にはならないものと見込んでいるとのことでした。

三男は、中学1年で、塾に通っており、塾代として月額3万円前後という見込みを出しています。

その他、通学交通費の報告をし、奨学金により支払われる部分を控除すると、1ヶ月あたり16万5000円が、教育費・学費関連費用となりました。

ここ数年間、賞与について安定した支給があったことを報告し、これを毎月の収入に平均化して家計表(見込み)を作成、毎月相当額の余力があることになり、突発的な支出、予期せぬ教育費支出を考慮しても、月額5~6万円程度の返済は可能と見込まれるとの主張をしています。

清算価値として、相当額の預金と保険解約金があったため、万一、不足が発生する場合には、学資保険の解約等も考えているとの報告をしています。

これにより、3人の教育費がかかるという不確定要素はありましたが、履行可能性があるとして個人再生が認められています。

再生計画案による減額

1600万円の借金を350万円に減額する再生計画案を出し、認可されました。

借金の5分の1よりも、預金や保険等の清算価値のほうが高かったため、そちらが最低支払額となっています。

債権者からの反対もなく認可されました。

約1250万円の減額となっています。

同じように教育費見込みを示した個人再生の依頼も多くありますので、借金でお困りの方はぜひご相談ください。

給料口座の銀行にローンがある

給料口座の銀行にローンがある